Afin de faciliter l’obtention d’un prêt bancaire pour l’achat de la résidence principale des Français, l’État avait mis en place deux dispositifs d’épargne long terme réglementés : le compte épargne logement (CEL) et le plan d’épargne logement (PEL). Avec la baisse des taux d’emprunt et les nouvelles réglementations fiscales, comment le PEL a-t-il évolué ces dernières années ?

au sommaire

Toute personne majeure ou mineure peut ouvrir un plan d'épargne logement dans une banque qui le propose. L'ouverture se fait par la signature d'un contrat avec la banque et le dépôt minimum de 225 €. Par la suite, les versements doivent être au minimum de 540 € par an soit 45 € par mois.

Le plafond des versements est fixé à 61.200 €

La duréedurée d'un plan d'épargne logement varie entre 4 et 15 ans.

Les intérêts sont calculés annuellement et sont capitalisés. C'est-à-dire qu'ils viennent s'ajouter au capital chaque année afin de produire des intérêts supplémentaires.

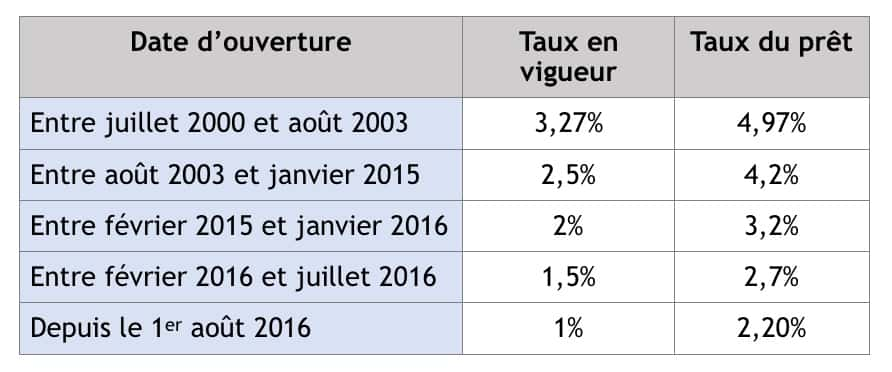

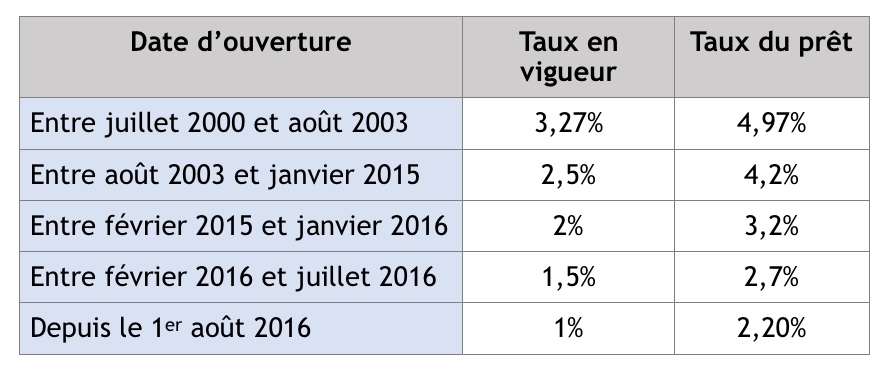

Voici un récapitulatif des taux des PEL ouverts ces dernières années :

Fiscalité du plan épargne logement :

Pour tous les PEL de plus de 12 ans et ceux ouverts depuis le 1er janvier 2018, les intérêts sont soumis au prélèvement forfaitaire obligatoire PFO de 12,8 %. Ils sont ensuite portés sur la déclaration de revenus pour être imposés selon le choix du contribuable, soit au PFO, soit au barème progressif de l'impôt sur le revenu. L'excédent éventuel vous est restitué.

Pour les PEL de moins de 12 ans ouverts avant le premier janvier 2018, les intérêts sont exonérés d'impôts sur le revenu mais restent soumis aux prélèvements sociaux.

Clôture et utilisation du PEL :

Clôture avant 2 ans : les droits au prêt d'État sont perdus et les intérêts sont recalculés au taux du CEL.

Entre 2 et 3 ans, les droits au prêt sont perdus mais le taux des intérêts reste celui du PEL.

Les droits au prêt sont acquis au bout de la 3e année (la prime d'État est acquise pour moitié pour les PEL ouverts jusqu'en 2017)

Au-delà de la durée maximum, l'épargnant ne peut plus effectuer de versement, cependant le plan continue à produire des intérêts. Les droits au prêt (et à l'éventuelle prime d'État) sont bloqués au niveau atteint à la date d'échéance.

Les PEL ouverts à partir du premier mars 2011 seront après 15 ans transformés automatiquement en livret d'épargne dont le taux sera fixé par la banque.

Le prêt associé au PEL :

Ce prêt peut être utilisé pour l'achat et la constructionconstruction d'un logement (neuf ou ancien) destiné à être l'habitation principale, le financement de travaux ou l'amélioration de la résidence principale de l'épargnant.

Le montant et la durée (entre 2 à 15 ans) de ce prêt dépendent des intérêts acquis pendant la phase d'épargne du PEL et son montant maximum est de 92.000 €.

Concernant le prime d'État : les PEL souscrits depuis le 1er janvier 2018 n'ont plus droit à la prime d'État. Pour les PEL plus anciens, la prime d'État dépend de la date d'ouverture du PEL.

Bon à savoir : le prêt obtenu par la clôture du PEL est considéré comme de l'apport personnel lors de la demande d'un prêt complémentaire auprès d'un établissement.

par Philippe Agnelli

Publié le 29 avril 2024 à 14:46

Comparatifs et bons plans

Conso

Guides jardin

Quelles sont les top tondeuses à gazon électriques ?

Conso

Guides entretien des sols

Quels sont les meilleurs aspirateurs pour les allergies ?

Conso

Guides entretien des sols

Quels sont meilleurs aspirateurs sans fil à moins de 500 € ?

Conso

Guides jardin

La motobineuse électrique Costway n'a jamais été aussi accessible sur Cdiscount !

Conso

Guides entretien des sols

Quels sont les meilleurs aspirateurs pas chers pour voiture ?

Conso

Guides piscine et spa

Beatbot AquaSense 2 : trois robots piscine révolutionnaires et déjà en promo !

Maison

plan de travail cuisine

Comparatif des meilleurs plans de travail cuisine

Maison

alarme maison sans fil

Comparatif des meilleures alarmes maison sans fil

Maison

babyphone video

, d’où partent trois grosses artères : l’artère subclavière gauche, l’artère carotide commune gauche et le tronc brachio-céphalique.© Patrick J. Lynch, CC by-sa 2.5")

")